| |

|

|

|

ADOMÁNYOZÁS, ADÓVÁLTOZÁSOK Rovatunkkal időről időre egy-egy civil szervezeteket érdeklő, érintő jogi témát járunk körbe. Segítséget nyújtunk mindazoknak, akik a törvények, kormányrendeletek és egyéb joganyagok elolvasása után okosabbak nem lettek, de idegesebbek annál inkább.

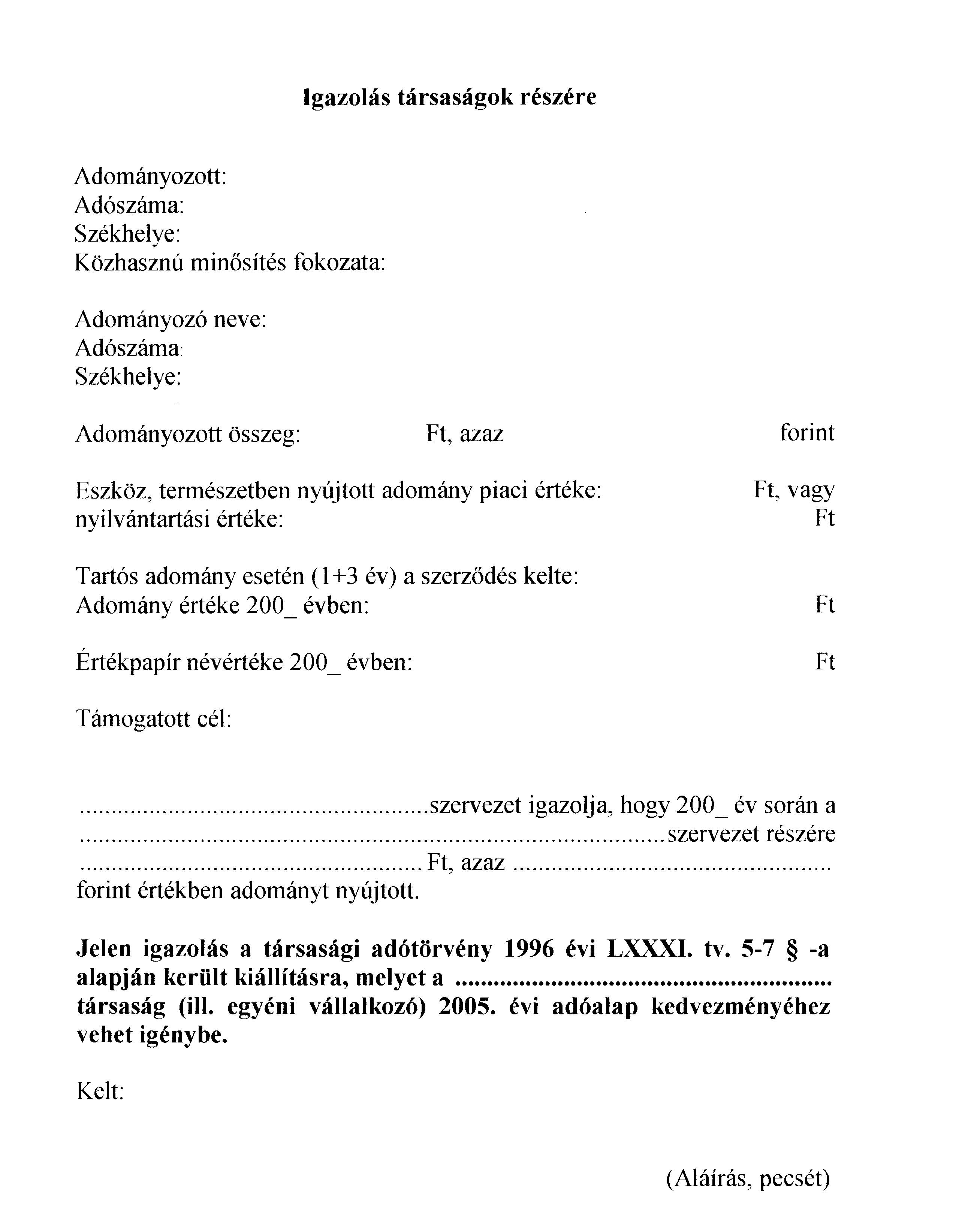

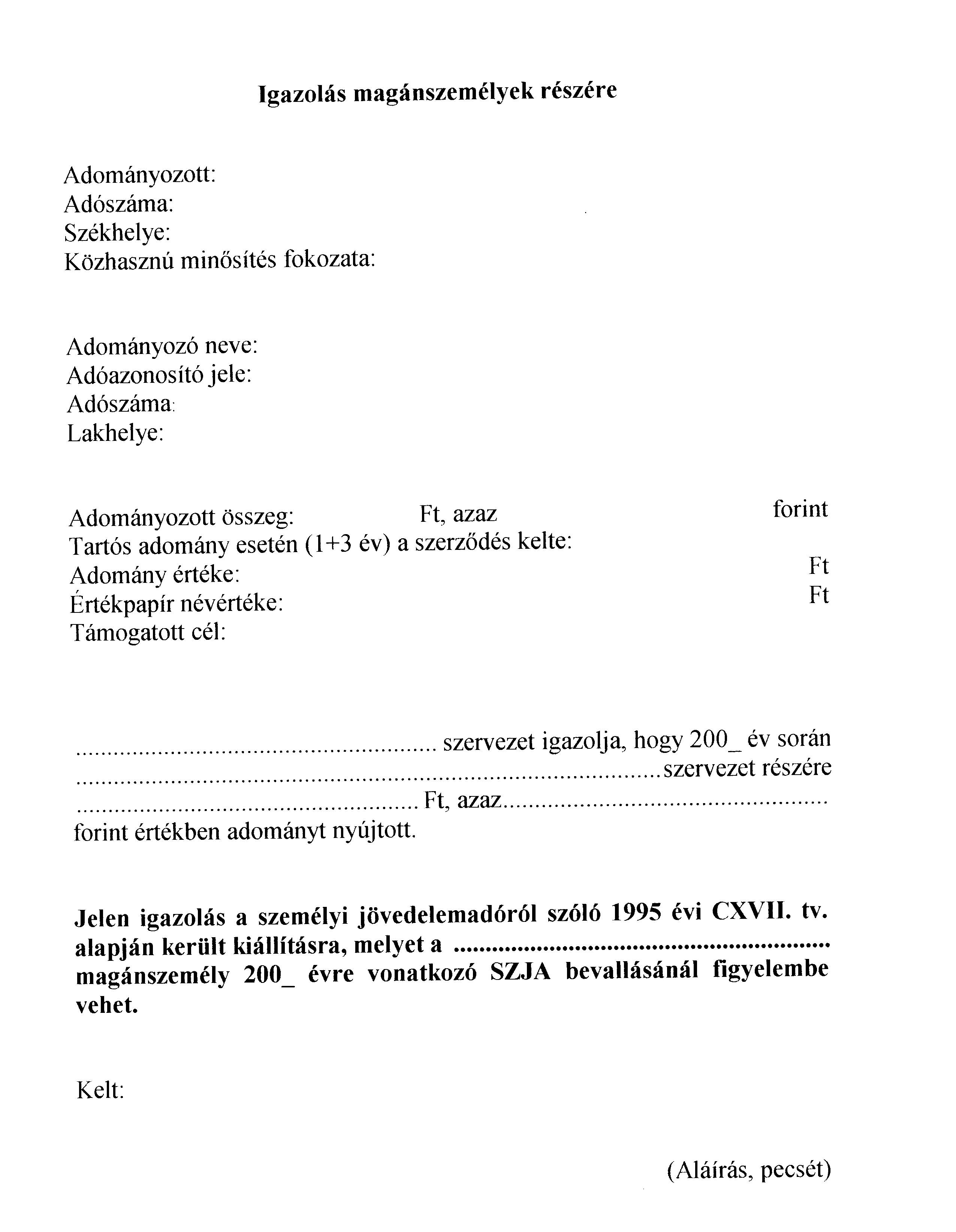

Mi számít közcélú adománynak? Közcélú adománynak minősül a belföldi székhelyű, közhasznú, illetve a kiemelten közhasznú szervezetek számára ingyenesen, illetve visszafizetési kötelezettség nélkül nyújtott támogatás - pénz, tárgyi eszköz, esetleg szolgáltatás - amelyet a szervezet a közhasznú tevékenységének folytatásához, illetve a közfeladat ellátásához használhat fel. Mely támogatás csökkenti az adományozó adóalapját? Az összevont adóalapot csökkenti az a közcélú adomány, amely betegségmegelőző és gyógyító, szociális, kulturális, oktatási ellátást; a sportot, a vallást és hitéletet; az öregekkel, a hátrányos helyzetűekkel, a magyarországi nemzeti és etnikai kisebbségekkel, a határon túli magyarsággal kapcsolatos célok megvalósítását; tudományos, kutatási, környezetvédelmi, műemlékvédelmi, természetvédelmi, gyermek- és ifjúságvédelmi célt; az állampolgári jogok, a közrend, közbiztonság védelmét; a menekültek megsegítését; a törvényhozói munka elősegítését szolgálja. Mi a helyzet az egyéni vállalkozókkal? Egyéni vállalkozók esetében a magánszemélyekre vonatkozó szabályozást kell figyelembe venni. Milyen mértékű ez a kedvezmény? Az adóalap csökkentés (társaságok esetében tehát) mértéke eltérő a közhasznú és a kiemelkedően közhasznú szervezeteknek nyújtott támogatás esetében. Egyesületünk adományt kapott. Milyen papírmunkák várnak ránk? Ahhoz, hogy az adományozó az általa nyújtott támogatás után az adókedvezményt igénybe vehesse, az adományozott szervezet által kiállított igazolásra van szüksége. Csak közhasznú szervezetek adhatnak ki ilyen igazolást? Mivel a törvény szerint csak a közhasznú, illetve a kiemelten közhasznú szervezeteknek nyújtott támogatás után vehető igénybe kedvezmény, ezért ilyen igazolást is csak közhasznú, illetve kiemelten közhasznú szervezetek állíthatnak ki. Mit takar a "tartós adományozás" kifejezés? Tartós adományozásról abban az esetben beszélünk, ha a támogató a közhasznú szervezettel kötött szerződésben vállalja, hogy a szerződéskötés évében és az azt követő legalább három évben, évente legalább egy alkalommal azonos vagy növekvő összegben támogatást nyújt, amelyért cserébe semmilyen ellenszolgáltatást nem kér. Mely jogszabályok tartalmazzák az adományozással kapcsolatos tudnivalókat? Az adományozással kapcsolatos tudnivalókat főként az alábbi joganyagok tartalmazzák: 1992. évi LXXIV. törvény az általános forgalmi adóról,

Azt tudjuk, hogy az adományozást szabályozó jogszabályok most nem változtak, sok minden azonban igen. Melyek azok a változások, amelyek érintik a non-profit szervezeteket? Ezek közt a szeptember 1-jével módosult telefonadót, illetve a megemelkedett járulékterheket említeném.

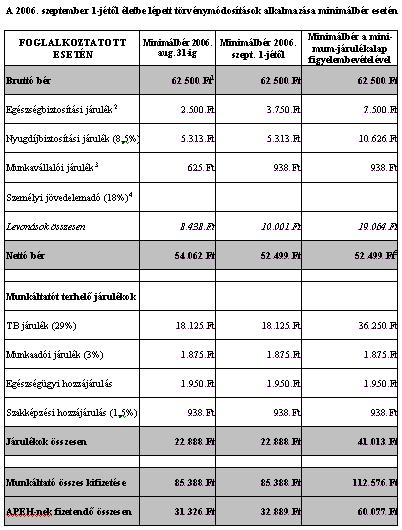

Mi a helyzet akkor, ha a munkavállaló bére nem éri el a 125 ezer forintot, de ezt a munkáltató nem jelenti be? Ebben az esetben a munkavállalót hátrány éri, hiszen járulékait a minimum-járulékalap szerint fogják levonni! Amennyiben ilyen helyzet áll elő, vagyis a munkáltató elmulasztja a bejelentést, a munkavállalót nem éri veszteség, ugyanis ebben az esetben a járulékkülönbözet megfizetése a munkáltatót terheli. Az új járulékszabályok szerint tehát, ha a munkavállaló jövedelme meghaladja a 125 ezer forintot, akkor ugyanannyi bruttó fizetés mellett mostantól kevesebb pénzt visz haza? Bizony így van, de a változások az ennél kevesebb jövedelemmel rendelkezőket (pl. a minimálbérre bejelentett munkavállalókat) is érintik, hiszen szeptember 1-jétől a munkavállalói járulék 1%-ról 1,5%-ra, az egészségbiztosítási járulék pedig 4%-ról 6%-ra emelkedik. Ezek mind a munkavállalót terhelik, vagyis a nettó jövedelme valóban kevesebb lesz. A részmunkaidőben foglalkoztatottak esetében hogyan kell eljárni? Részmunkaidőben foglalkoztatottak esetében a 125 ezer forint arányos része után kell megfizetni a járulékokat. Ha az APEH-nek tett bejelentés után a 125 ezer forint bruttó jövedelmet el nem érők esetében továbbra is lehetőség van a tényleges bér után történő járulékfizetésre, akkor mi értelme van ennek a törvénymódosításnak? Sajnos az adófizetők egy része nem a valós jövedelme alapján fizeti meg a közterheket, vagyis pl. minimálbérre vannak bejelentve, de valós jövedelmük ezt jóval meghaladja. A beérkező nyilatkozatok valóságtartalmát - miszerint a munkavállaló jövedelme nem éri el a bruttó 125 ezer forintot - az APEH ellenőrizheti, így, ha egy esetleges vagyonosodási vizsgálat során kiderül, hogy a nyilatkozat valótlanságot tartalmazott, az adózót felelősségre vonják. Térjünk kicsit vissza a telefonadóra! Pontosan mire vonatkozik ez a szabályozás, s mely esetekben kell megfizetni? Telefonadót abban az esetben kell fizetni, ha a szervezet nevére szóló telefont magán célra is használják. Ebben az esetben a magáncélú telefonhasználat természetbeni juttatásnak minősül, tehát adóköteles, s a havi telefonszámla végösszegének 20%-a után kell megfizetni, amelynek mértéke szeptembertől 54%. Egy 10 ezer forintos telefonszámla esetében tehát a fizetendő összeg (10 ezer x 20%) x 54%, vagyis 2 ezer forint 54%-a = 1080 forint, amelyet a dolgozónak kell megfizetni. Igaz-e, hogy szeptembertől a telefon áfájának 70%-a levonható az adóból? Ez így van, az eddigi 50% helyett szeptembertől 70% vonható le. Mi a helyzet a sokat emlegetett házipénztár-adóval? Ez a rendelkezés a non-profit szervezetekre nem vonatkozik. Mely jogszabályok tartalmazzák a fent említett változásokat? A 2006. évi LXI. törvény az, amely a leglényegesebb változásokat tartalmazza, de a változásoknak utánanézhetünk az APEH (www.apeh.hu) vagy a Pénzügyminisztérium (www.penzugyminiszterium.hu) honlapján. Lektorálta:

1. 2006. július 1-jétől a 316/2005. (XII. 25.) korm. rendelet szerint, a legalább középfokú iskolai végzettséget, illetőleg szakképzettséget igénylő munkakörben foglalkoztatott munkavállalók részére megállapított havi személyi alapbér garantált bérminimuma 2006. július 1-jétől 2 évnél kevesebb gyakorlati idő esetén a 65 700 Ft-ra, legalább 2 év gyakorlati idő esetén 68 800 Ft-ra emelkedett, az 50 év feletti munkavállalókat gyakorlati idejüktől függetlenül a magasabb összeg illeti meg. A 62 500 Ft-os minimálbér abban az esetben adható, ha a munkaszerződésben rögzítik, hogy a munka elvégzése nem igényel középfokú végzettséget. 2. Az egészségbiztosítási járulék mértéke szeptember 1-jétől a korábbi 4% helyett 6%-ra változott. 3. A munkavállalói járulék szeptember 1-jétől a korábbi 1%-ról 1,5%-ra változott. 4. Az adójóváírás által biztosított adómentesség havi 63 000 forint jövedelemig valósul meg. 5. Ez az eset akkor áll elő, ha a munkáltató nem jelenti be az APEH-nál, hogy a munkavállaló jövedelme nem éri el a minimum-járulékalap mértékét, vagyis a 125 000 forintot. Ebben az esetben a többlet járulékterhek valójában a munkáltatót terhelik, tehát a munkavállalónak meg kell kapnia az 52 499 Ft nettó bért. A fennmaradó 9 063 Ft járuléktöbbletet a munkáltatónak kell megfizetnie. Forrás: Civilia Világa 2006/1

Főoldal | 1%-os kampány | HÍE Egyesület bemutatkozik | HÍE Egyesület tevékenysége | Ajánlott könyvek | Hasznos információk | Non-profit Akadémia | Levél nekünk | Partnereink | Impresszum | Oldaltérkép | Érettségi |

|